- 今の仕事ではすぐに給料があがる見込みがない。

- これからの将来のお金が不安。

こんな私ですが最近、つみたてNISAの投資信託を始めてみました。

目次

つみたてNISAを始めた理由

なぜ始めようと思ったか教育資金、老後資金など将来のお金に困る生活を避けるため、お金の不安を少なくしようと今のうちからできる対策をしようと感じたからです。

人それぞれ考え方はあると思いますが結婚してこどもが産まれて、家族が増えて、こどもの成長過程で経済的理由からやりたいことの選択肢を狭めることはしたくないというのもあるかもしれません。

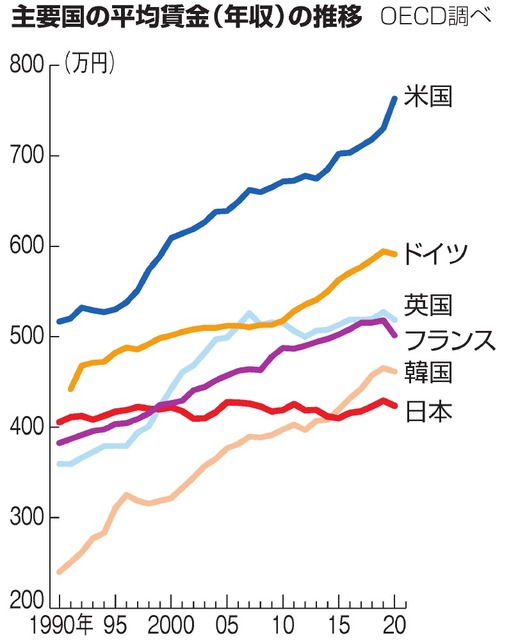

日本の現状がやばい

https://www.asahi.com/articles/ASPBM54P1PBCULFA023.html

平均年収は約30年の間、日本だけ横ばいであり、収入は増えてないことがわかります。

しかし消費税が10%に上がり、社会保障費も上がり、給料から天引きされる金額が増え、手取りが少ないままになっている要因かもしれません。

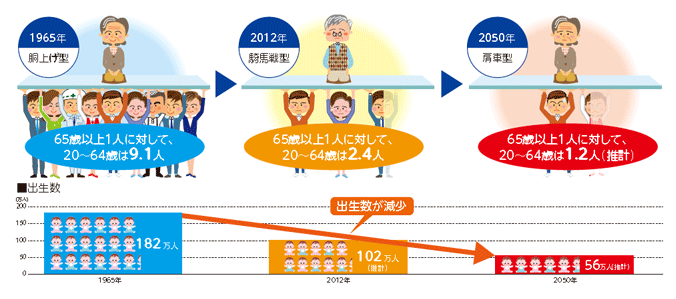

社会保障費が天引きされる背景

少子高齢化により人口比率でも超高齢化社会と言われ、高齢者に支払われる年金を仕事をする現役世代が支えている状況です。

昔は一人の高齢者を複数人で支えることができていたのが、少子高齢化により支えられる高齢者が増え支える現役世代の人数が減ってしまっています。

このままでは手元に残るお金が少なくなることは明らかです。

しかし、このままお金が減っていく一方で増やす手段はないのか。

お金持ちがどんな方法で増やしているのか、データをもとに考えてみたいと思います。

一般層と富裕層の資産構成の違い

| 総資産5000万未満 | 総資産5000~10億円 | 総資産10億円以上 | |

| マイホーム | 61.9% | 25.6% | 7.6% |

| 年金の積立金 | 16.6% | 24.4% | 6.0% |

| 現金等流動資産 | 8.5% | 7.7% | 6.7% |

| 株式・投資信託 | 3.9% | 18.6% | 31.6% |

| 事業資産・不動産資産 | 7.9% | 24.5% | 49.0% |

引用元JNELW.com

お金持ちの富裕層ほどお金を株式や投資信託、事業資産・不動産資産の割合が高いことがわかります。

つまり、富裕層はすぐに使わない資金である貯金などのお金自身にも働いてもらいお金を稼いでもらっていることです。

株式や投資信託と事業・不動産投資の2種類では、事業・不動産投資を始めるための資金力でハードルが高いため、始めやすいのは株式・投資信託と言えそうです。

ここで一番大事なことはすぐに株式投資や投資信託を始めることができなくても貯金のように現金を置いた状態では、お金を増やす機会を逃している可能性に気づきましょう。

リスクをとって株式投資を始められるかが小金持ち・富裕層に近づけるか、貧乏になる分かれ道かもしれません。

ただし、投資初心者が株式投資で簡単に儲けられるほど簡単なことではありません。

そこでつみたてNISAがオススメとなります。

つみたてNISAとは

国が決めた基準を満たした投資信託商品を年間40万円(月額33,333円)を限度額に最長20年間の非課税で運用することができます。

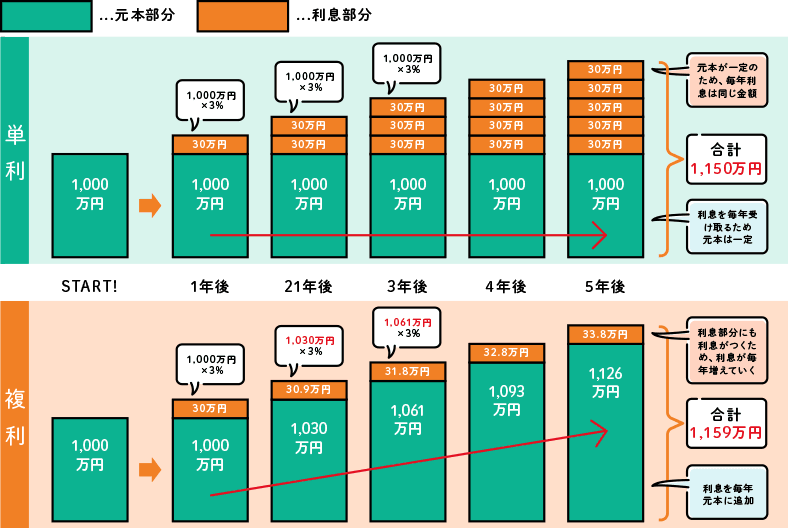

通常、株式投資で利益が発生した場合、20%が課税されますが、課税されるはずだった利益も元本として再投資に回すことが可能で複利の効果で運用益が期待できます。

例えば元本が1,000万円、利回り3%で5年運用したと仮定します。

単利の場合は毎年30万円ずつ利息を受け取りますので、元本1,000万円と受取利息150万円(30万円×5回)で、合計は1,150万円です。

一方、複利の場合は、毎年の利息を元本に加えて運用します。

5年運用した場合の元本の合計は1,159万円。単利よりも9万円多くなります。

https://www.resonabank.co.jp/kojin/column/shisan_kihon/column_0015.html

株式投資とは

投資家が資金を企業に提供し、その代わりに企業が株式を発行し企業の所有権の一部を渡します。

企業は投資家から集めた資金で事業を行い収益を上げるようになっています。

投資家は企業の成長により株式の価値が上がった時に自分が持つ株式を他の投資家に株式を売却することで差額分が値上がり益として儲けることが可能です。

配当金

投資家から集めた資金で事業を行い、事業にかかった経費や従業員の給料、未来の事業投資の資金などを除き、儲かった一部は配当金として株式を所有する投資家に還元されます。

株式投資と投資信託の違い

株式投資は個人で株式を選び投資をするのに対し、投資信託は投資の専門家にお金を預け運用してもらい、その儲けの一部を利益として得られます。

貯金から投資へのチェンジ

現在、銀行に預けていても銀行の金利では0.001%です。

お金が増えても1年間でたった数円しか利息は増えません。

生活資金を貯めておくことも必要ですが投資に一部のお金を回すことで自分が寝ている間にお金が運用されて働いてくれるため、増える可能性があることを知りましょう。

投資にも種類があります。

【自己投資】自分自身が働くスキルを身につけお金を稼ぐ。

【金融投資】株式、債券、投資信託。

【物的投資】不動産、金、プラチナ、美術品など。

投資を始める必要資金の違い、利益の得やすさなどがそれぞれ異なります。

身の丈にあったものから始めるようにしましょう。

なぜ「つみたてNISA」を選んだのか

自分の力ではお金を増やす能力が無い人でも「つみたてNISA」で長期投資をしていくとお金の増える確率が上がっていくからです。

つみたてNISAに投資するお金を資格の取得やスキルの習得するスクールなどの自己投資してお金を稼げればやる必要はありません。

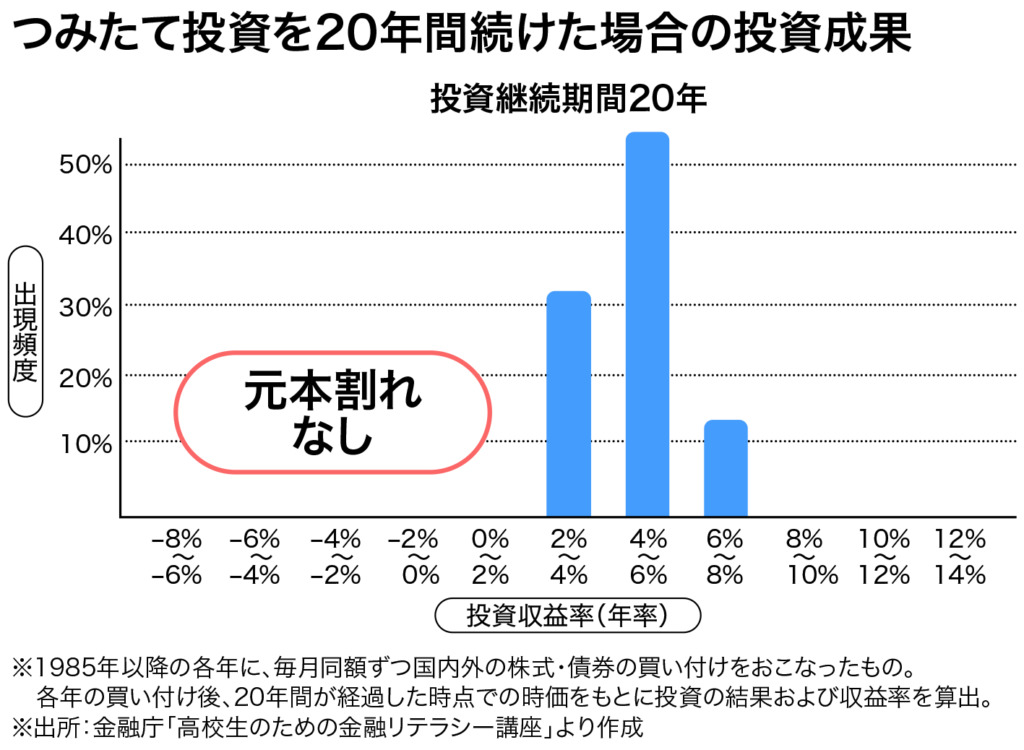

投資対象の条件によって運用成果は多少の変化はありますがつみたて期間が長ければマイナスになることは少なくなることがデータで示されています。

これは短期間ではリーマンショックやコロナショック、ウクライナ問題などの経済危機の影響で値下がりをしますが、長期間でみれば経済というのは成長しているからです。

https://line-sec.co.jp/media/articles/asset-management-2022-0417.html

https://line-sec.co.jp/media/articles/asset-management-2022-0417.html

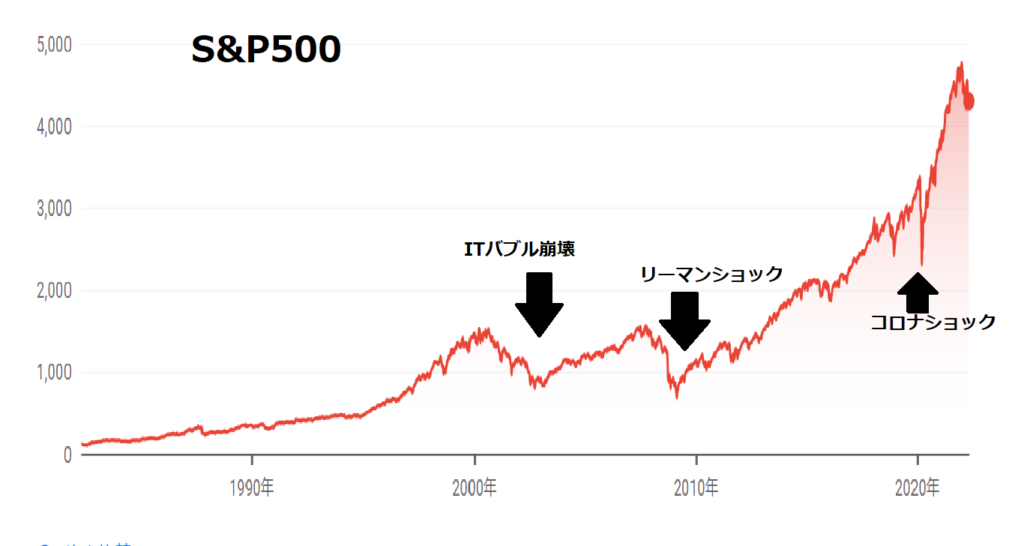

S &P500の経済危機の値下がりと上昇のグラフ

S&P500の2022年1月~4月の短期間の値動きは下落傾向が読み取れます。

1942年~現在までの長期間の値動きは上昇傾向にあります。

短期でみるとリーマンショックやコロナショックで一時的な下落は見られますが必ず上昇していることがわかります。

成長市場であれば長期目線で投資をしていけば元本割れをする可能性は限りなく低くできるということです。

少額からでも早く始めるのが長期投資のメリットを最大限得ることができます。

ここで一番大事なことはすぐに株式投資や投資信託を始めることができなくても貯金のように現金を置いた状態では、お金を増やす機会を逃している可能性に気づきましょう。

リスクをとって株式投資を始められるかが小金持ち・富裕層に近づけるか、貧乏になる分かれ道かもしれません。

つみたてNISAを始めてみよう思った方はモッピー経由でSBI証券を開設してみてください。

キャッシュバックキャンペーン中(時期によってキャッシュバックは変動するのでお早めに)

証券口座の開設は無料でできるのでとりあえず開設してみて毎月1,000円からでも始めてみてはどうでしょうか。

コメント