【2025年版】新NISAで失敗しないための注意点5つ|初心者必見

「非課税だから安心!」と思っていませんか?2024年から始まった新NISAは資産形成を加速できる制度ですが、正しい知識なしで始めると損をするリスクがあります。本記事では、初心者がやりがちな失敗とその回避策を解説します。

目次

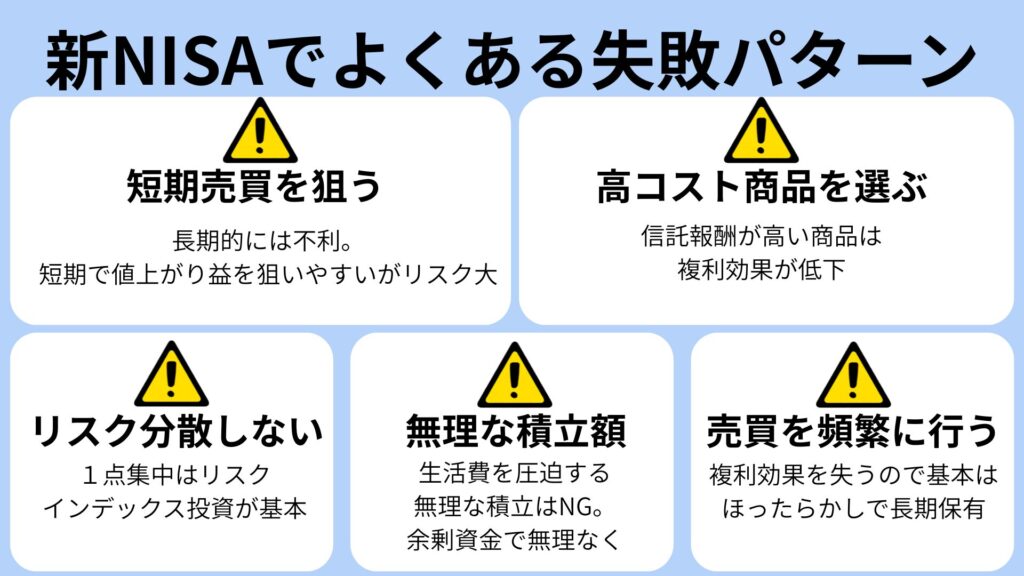

新NISAでよくある失敗パターン

- 年間投資枠を焦って一括投資

- 高リスクな個別株に集中

- 信託報酬が高いファンドを選択

- 短期売買で複利効果を失う

- 生活資金を削って積立設定

注意点① 投資信託は“手数料0.2%以下”が基本

信託報酬の差は、長期になるほど大きな影響を与えます。例えば、0.8%と0.2%では30年後に100万円以上差が出ることも!

投資信託の手数料で長期に差が出る理由とは?

投資信託を選ぶとき、「信託報酬」という手数料が重要なポイントです。これは、運用資産から毎年自動で差し引かれるコストで、長期投資では複利効果を大きく減らしてしまいます。

① 手数料は毎年資産から引かれる

信託報酬は「資産+利益」に対して課金されるため、運用期間が長くなるほど負担が大きくなります。

② 数字で比較!手数料0.2%と1.0%の20年後

条件:月3万円積立 × 20年 × 年利5%(手数料控除前)

| 信託報酬 | 20年後の資産額 |

|---|---|

| 0.2% | 約1,244万円 |

| 1.0% | 約1,084万円 |

③ なぜこんなに差がつく?

理由は複利です。手数料は毎年かかるので、「資産+利益」に対して課金され続けます。そのため、年数が長いほどダメージが大きくなります。

選び方のポイント:

- 信託報酬は0.2%以下

- 純資産残高が大きい(数千億円規模)

- インデックス型で長期積立向き

おすすめファンド例:

eMAXIS Slim 全世界株式(オール・カントリー)

SBI・V・全米株式インデックス・ファンド

楽天・全米株式インデックス・ファンド

注意点② 積立額は“身の丈”でOK

「非課税枠を早く埋めたい」と無理をすると、生活費を圧迫します。

- 最初は毎月1〜3万円が目安

- 余裕資金で積立する

- ボーナスでスポット投資も可

注意点③ 分散投資は“3方向”で考える

集中投資はリスクが高いです。国・業種・商品で分散を意識しましょう。

- 全世界株インデックスで国際分散

- 米国株や先進国株でリスク分散

- 成長投資枠はポートフォリオの一部に

なぜ米国株や先進国株で分散投資するとリスクが減るのか?

分散投資は投資の基本戦略。その中でも「米国株と先進国株を組み合わせる」ことで、リスクを減らし安定したリターンを目指せます。理由は次の通りです。

① 世界経済は同じ動きをしない

国や地域ごとに景気サイクルや経済成長率は異なります。例えば:

- 2000年代:米国はITバブル崩壊で低迷 → 新興国は高成長

- 2020年代:米国はハイテクが強いが、欧州・日本も回復基調

② 通貨リスクの分散

米国株だけだとドル依存リスクがあります。先進国株を含めることで、ユーロ・円・ポンドなど複数通貨に分散できます。

③ セクター構成の違い

- 米国:IT・ハイテク中心

- 欧州:金融・資源

- 日本:製造業・自動車

複数の地域を組み合わせることで、産業の偏りを防ぎます。

④ 実際のデータで比較

| 指数 | 特徴 | リスク |

|---|---|---|

| S&P500(米国株) | 高成長・リターン大 | 米国景気に依存 |

| MSCI World(先進国) | 欧州・日本を含む | リスク低め・安定 |

注意点④ 長期投資の3原則を守る

新NISAは「長期・積立・分散」がキーワード。

- 投資期間は10年以上を前提

- ドルコスト平均法で安定投資

- 暴落時は「売らない」ことが最大の戦略

長期投資の3原則を守る理由とは?【データで解説】

新NISAで成功するためのキーワードは「長期・積立・分散」です。なぜこの3つが重要なのか、過去データをもとに解説します。

① 投資期間は10年以上を前提にする理由

株式市場は短期では不安定ですが、長期になるほどプラスの確率が高まります。

| 投資期間 | 損失確率 | 平均リターン |

|---|---|---|

| 1年 | 約30% | -37%~+52% |

| 10年 | 約6% | +6~8% |

| 20年 | 0% | +7% |

② ドルコスト平均法で安定投資

| 投資期間 | 積立総額 | 年利5% 複利後 |

|---|---|---|

| 10年 | 600万円 | 約 774万円 |

| 20年 | 1,200万円 | 約 2,041万円 |

| 30年 | 1,800万円 | 約 4,165万円 |

※配当・税引き後コストは考慮せず。

※NISAなので運用益は非課税。

③ 暴落時は「売らない」ことが最大の防御

過去のデータではリーマンショック後も、売らずに持ち続けた投資家は回復+その後の上昇を取り込めました。

過去データ:2008年-37% → 2013年に回復 → その後は最高値更新。

短期では暴落は見られるが長期で見れば成長し続けていることが過去のデータから示される。

https://www.google.com/finance/quote/.INX:INDEXSP?sa=X&ved=2ahUKEwi5wKGVu9WOAxXCsVYBHYiXL7EQ3ecFegQIMxAb&window=MAXより作成

まとめ:焦らず、続けることが勝ち筋

新NISAは、特別な裏技ではなく「低コスト+分散+長期」で誰でも成果が狙えます。焦らずコツコツ積み立てることが最大の成功ポイントです。

コメント