「新NISAって結局どれくらいお金が増えるの?」

そんな疑問を持ちながらも、何となく先延ばしにしていませんか?

2024年からスタートした新NISA制度は、投資初心者でも非課税の恩恵を受けながら資産を増やせる大チャンスです。とはいえ、「損しそうで不安」「どの商品を選べばいいのか分からない」など、最初の一歩を踏み出せない方も多いはず。

本記事では、毎月いくら投資すれば将来いくらになるのかをシミュレーションしながら、初心者でも安心して始められる「新NISAでお金を増やすコツ」を解説します。

これを読めば、あなたも将来の資産形成に向けて安心してスタートできますよ!

目次

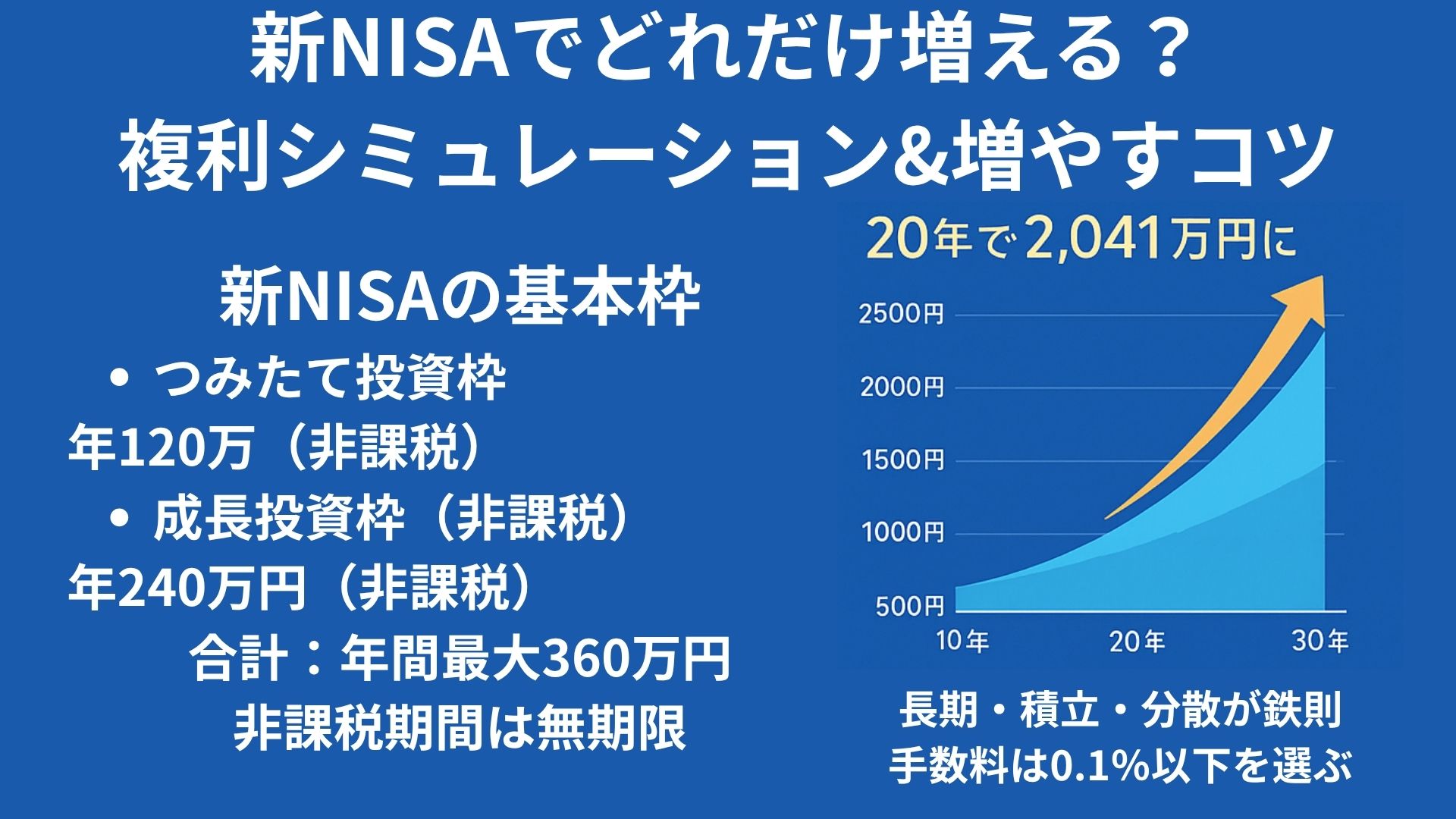

✅ 1. 新NISAの基本枠

-

つみたて投資枠:年120万円(非課税)

-

成長投資枠:年240万円(非課税)

-

合計:年間最大360万円、非課税期間は無期限

→ 長期で投資するほど複利効果が大きくなります。

✅ 2. 複利シミュレーション(例)

条件:

-

毎月 5万円 を20年間積立

-

年利 5%(全世界株・米国株インデックス想定)

-

複利運用(再投資)

計算式:

総額=毎月積立額×(1+r)n−1r×(1+r)総額 = 毎月積立額 \times \frac{(1+r)^{n}-1}{r} \times (1+r)

(r = 年利 ÷ 12、n = 期間の月数)

📊 結果(目安)

| 投資期間 | 積立総額 | 年利5% 複利後 |

|---|---|---|

| 10年 | 600万円 | 約 774万円 |

| 20年 | 1,200万円 | 約 2,041万円 |

| 30年 | 1,800万円 | 約 4,165万円 |

※配当・税引き後コストは考慮せず。

※NISAなので運用益は非課税。

✅ どれくらい増えるか?

20年間で+841万円の利益、非課税で丸ごと受け取れるのが新NISAの最大メリット。

インデックス投資の平均利回り【過去データから解説】

インデックス投資は長期運用で堅実に資産を増やせる方法です。過去の実績から、平均利回りの目安をまとめました。

世界株式インデックス

- 代表指数:MSCI ACWI、FTSE Global All Cap

- 過去20~30年平均リターン:年率 約4~6%

- 日本円ベースでは為替変動で±1~2%のブレあり

米国株式インデックス(S&P500)

- 代表指数:S&P500

- 過去30年の年平均リターン:約7~10%

- インフレ調整後でも6~7%程度

新興国株式インデックス

- 代表指数:MSCI Emerging Markets

- 過去20年平均:約4~6%

- リスクは高め、変動幅も大きい

ポイント

- 長期運用が基本(10年以上推奨)

- 複利効果で資産が大きく増える

- 短期ではマイナスになることもある

短期のインデックス投資の利回りと注意点

インデックス投資は長期で安定的な運用が前提ですが、短期ではどうなのでしょうか?過去のデータをもとに解説します。

短期のインデックス投資の利回り目安

- S&P500(米国株):1年単位では-30%~+30%の幅

- 全世界株:1年ではマイナスの年も多い(平均3~7%)

- 過去30年平均:年7%~10%(ただし長期投資の場合)

短期投資のリスクとは?

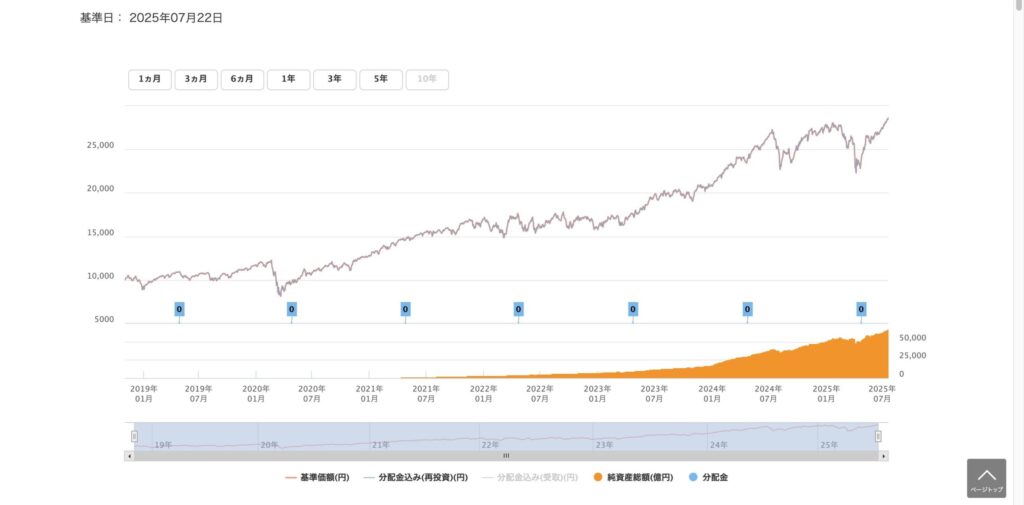

https://fs.bk.mufg.jp/webasp/mufg/fund/detail/chart/m00355920.html

eMAXIS Slim 全世界株式(オール・カントリー)の推移を表したチャートです。2018年からの推移は右肩あがりで上昇が見られますが、短期で見るとスポット的に暴落のタイミングが見られることが理解できると思います。

短期では価格変動が激しく、運に左右されます。例えば、1年間だけ投資する場合、プラスになる確率は約60%、マイナスになる確率は約40%です。

5年以内:負ける可能性約20%

10年以上:ほぼプラスになる確率90%以上

結論:短期でインデックスは危険

インデックス投資は長期でリスクを平均化する仕組みです。短期ではギャンブルに近く、安定した成果は期待できません。

- 短期:価格変動が大きい→損失リスク大

- 長期:複利効果でリスク低減&利益安定

おすすめ:10年以上の長期でコツコツ積立!

✅ 3. 増やすためのコツ

① 長期・積立・分散が鉄則

-

全世界株や米国株のインデックスファンドを中心に

-

ドルコスト平均法で価格変動リスクを低減

- 1万円の少額からでも継続することだけでOK

② 手数料の安い投資信託を選ぶ

-

信託報酬0.1%前後のインデックスファンド

-

例:SBI・V・全世界株式、eMAXIS Slim(s&p500)

③ 売買を頻繁にしない

-

長期複利の力を最大化するには“ほったらかし”が有効

-

利益確定を急ぐと複利効果が減少

④ 成長投資枠を活用

-

高配当ETF、米国ETF、個別株も検討可能

-

ただしリスク分散を徹底

⑤ ポイント投資で実質利回りUP

-

SBI証券ならクレカ積立で Vポイント還元(最大5%)

-

貯まったポイントも再投資に回す

コメント