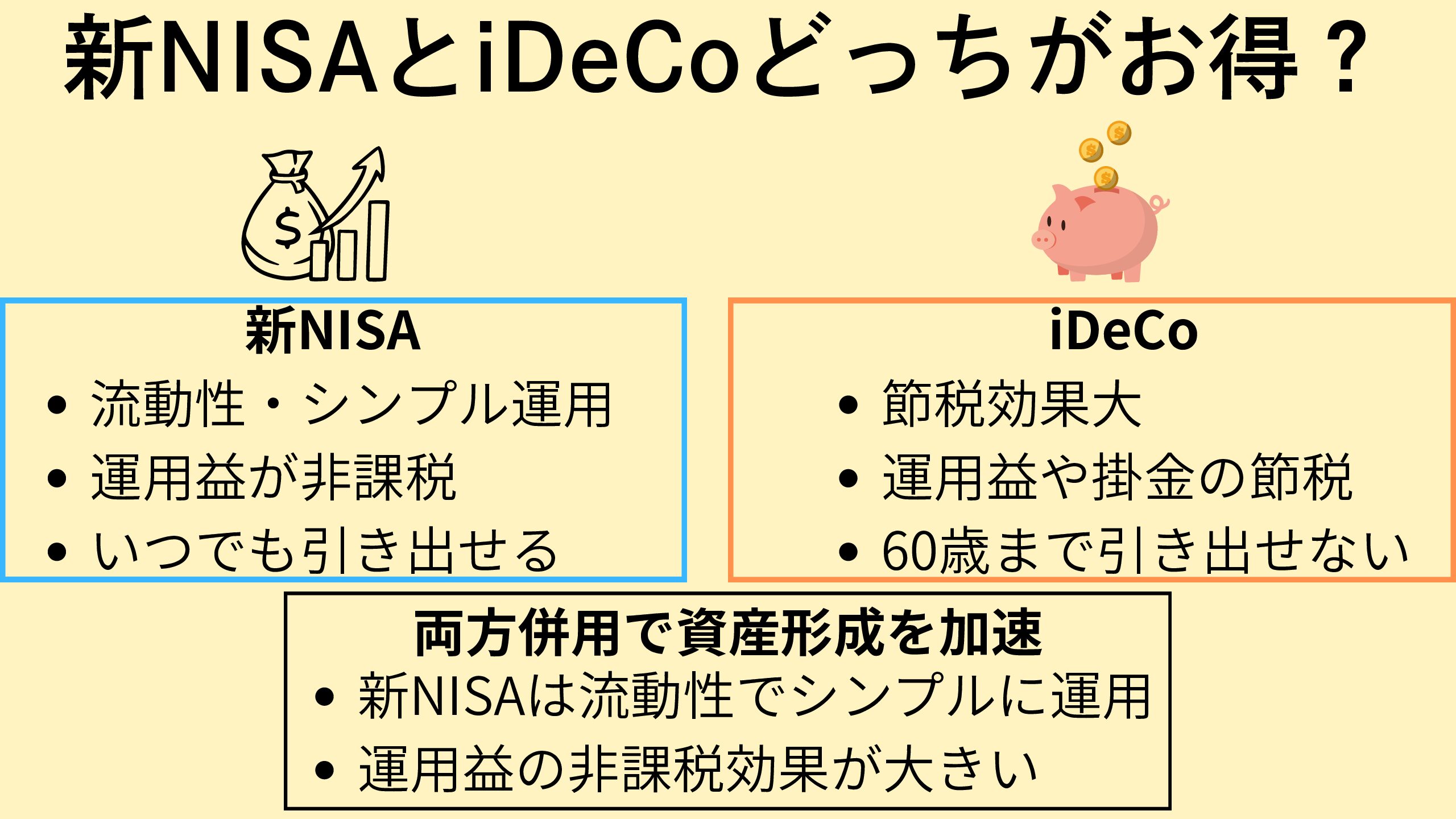

新NISAとiDeCoの基本比較

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 投資可能額 | 年間360万円 | 年間14.4万~81.6万円(職業で変動) |

| 非課税対象 | 運用益が非課税 | 運用益+掛金が所得控除 |

| 資金拘束 | いつでも売却・引き出しOK | 原則60歳まで引き出せない |

| 対象商品 | 投資信託・ETF・株式 | 投資信託・預金・保険商品(元本保証型あり) |

| 税制メリット | 運用益非課税 | 掛金全額所得控除+節税効果大 |

どっちを優先すべき?

- 流動性が必要な人 → 新NISA優先

- 節税メリット重視 → iDeCo優先

- 余裕があれば両方併用が最強

併用のポイント

- 無理をせず、余剰資金のみで行う(iDeCoは引き出せない)

- 順番は「新NISA → iDeCo」がおすすめ

- どちらも低コストのインデックスファンドを選ぶ

まとめ

✔ 新NISAは流動性とシンプルな運用

✔ iDeCoは節税効果が大きい

✔ 両方やると将来の資産形成が加速します!

新NISAとiDeCo、どちらも始めるならSBI証券!

新NISAもiDeCoもまとめて開設できるのはSBI証券だけ。

長期資産形成を本気で始めたい方は、今すぐチェックしましょう。

次に読むならこちら👇

コメント